首页 >> 历史资料>群众路线>程序文件

系统内部审计管理程序

发布时间: 2013-11-7 8:31:03 来源: 网管办浏览次数:?

一、目的

为加强全省统计局系统内部审计监督,维护国家财经法律法规,规范和促进内部管理,有效控制全省统计系统各单位中央统计经费管理工作过程,确保预算及各项资金合理、合法使用、提高资金使用效益。

二、适用范围

适用于对全省使用中央统计经费的局机关各单位,设区市统计局及各县市区统计局等统计系统基层单位开展审计。

三、职责

(一)办公室(财务处)负责系统内部年度审计计划汇总、编制、上报,按照批准的系统年度内部审计计划,组成审计小组,开展审计工作,负责审计结果整改、督导、反馈和报告工作。

(二)各设区市统计局负责上报本市的年度内部审计作计划,各设区市统计局和局机关各单位按批准的系统年度内部审计计划接受审计并积极配合,提供相关资料。

(三)分管局领导负责系统年度内部审计计划和年度开展审计项目的审计报告审核工作。

(四)局长负责系统年度内部审计计划和年度开展审计项目的审计报告审定和签发工作。

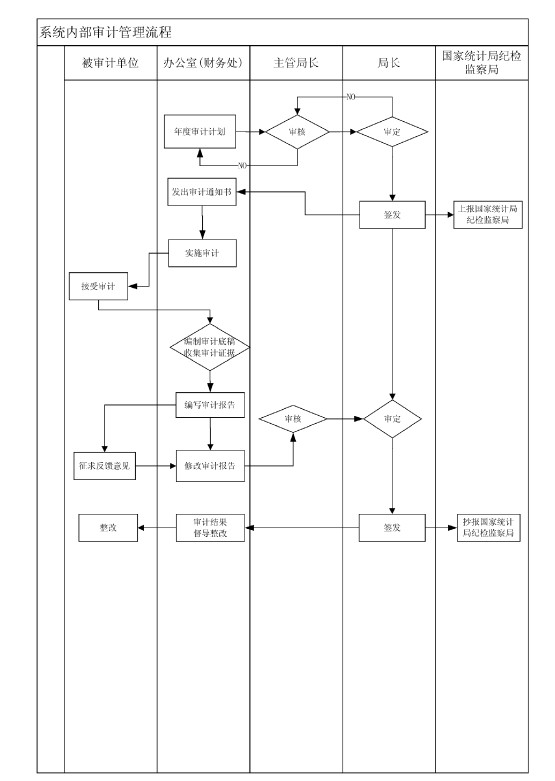

四、工作程序

(一)编制系统年度内部审计计划

为了有秩序、有效率、有重点地开展内部审计工作,年初各单位应制定审计工作计划,明确年度审计工作任务。经批准的年度审计工作计划,及时抄送国家统计局纪检监察局备案。

1.本环节工作时限:按国家统计局纪检监察局要求时间;

2.办公室(财务处)拟定年度系统内部审计计划,并将经局长审定签发的系统年度内部审计计划上报国家统计局纪检监察局;

3.分管局领导负责系统年度内部审计计划审核工作;

4.局长负责系统年度内部审计计划审定和签发工作。

(二)组成审计小组

根据年度审计计划及审计项目实际需要,办公室(财务处)选调人员组成审计小组。

(三)下达审计通知书

办公室(财务处)应当在实施审计3日前,向被审计单位送达审计通知书。根据需要临时开展审计的特殊业务,审计通知书可在实施审计时送达。被审计单位接到审计通知书后,应当做好接受审计的各项准备工作。

(四)按计划开展审计

在实施审计过程中,要了解被审计单位的机构设置、职责范围、资产状况和内控制度等基本情况。审计人员通过审查银行账户、会计凭证、会计报表、查询与审计事项有关文件资料(如预算分配文件、合同等),检查现金、实物、有价证券,向有关单位和个人调查等方式开展审计工作,并取得相关证明材料。

1.编制审计底稿:审计过程中,根据审计记录编制审计工作底稿,作为审计过程和结果的书面证明。

2.编写审计报告:审计实施终结,办公室(财务处)编写审计报告。审计报告应按规定的格式撰写,做到语言简练,表达准确,内容完整,观点鲜明。

3.征求意见:办公室(财务处)向局长提交审计报告前,应征求被审计对象对审计报告的意见。被审计对象应当自接到审计报告之日起一周内提出书面意见;一周内未提出书面意见的,视同无异议。办公室(财务处)对被审计对象提出的异议应进一步核实、研究,如有必要,可对报告进行修改。被审计对象若对审计报告有异议且无法协调时,审计部门应当将审计报告与被审计对象的意见一并报局长协调处理。

4.修改、报送审计报告:办公室(财务处)对审计报告及所附材料,进行全面检查和复核后,提交分管局领导及局长审定。局长审阅后签发。

5.撰写审计决定(意见)书:办公室(财务处)依据审计报告和局长的批示意见,撰写审计决定(意见)书送达被审计单位。

(五)审计结果的督导整改

办公室(财务处)要对被审计单位落实审计决定(意见)的情况跟踪监督,督促其对审计决定(意见)中提出的各项要求进行落实;被审计单位应当自收到审计决定(意见)书之日起60日内将审计决定执行完毕,并将执行结果书面报告办公室(财务处)。

每年向国家统计局纪检监察局报送一个单位的审计决定(意见)书。

五、依据文件

1.中华人民共和国审计法

2.中华人民共和国审计法实施条例

3.财政违法行为处罚处分条例

4.会计基础工作规范化

5.河北省统计局系统内部审计工作规定

六、记录

1.审计通知书

2.审计工作底稿

3.审计报告

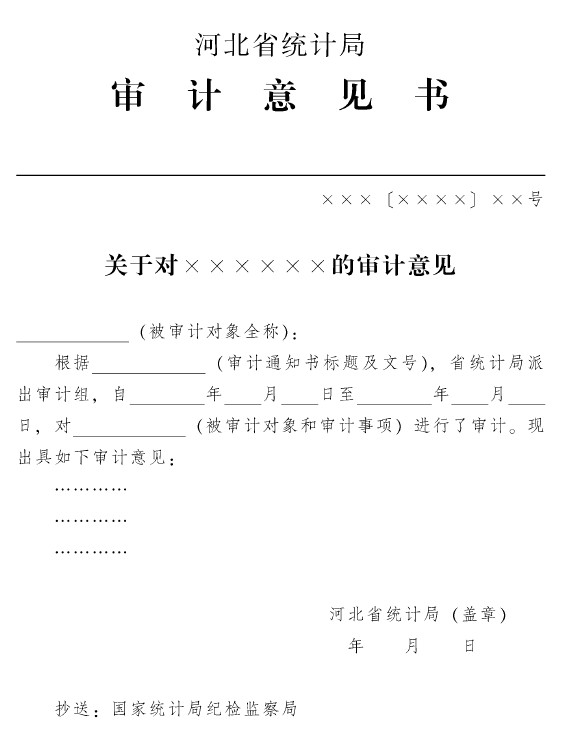

4.审计意见书

七、附件

系统内部审计管理流程图及相关记录